Un secteur « mineur »

Le secteur des fournitures de bureau et de l’informatique représente un marché de plus de 12 milliards d’euros.

Longtemps dominé par une poignée d’acteurs, le marché des fournitures de bureau est en train de se restructurer. L’arrivée des e-marchands et des grands magasins spécialisés y est pour beaucoup.

Les entreprises ont constamment besoin de s’équiper, c’est donc un secteur qui a une certaine stabilité, comme le dit Michel Milcent, directeur général du groupe Office Dépôt :

«C’est un poste de dépenses important pour les entreprises. Elles commandent, en général, une fois par trimestre et dépensent, à chaque fois, entre 150 et 500 euros»

Les principaux acteurs

Face à une clientèle volatile, les « fournituristes » diversifient leur offre.

Les acteurs traditionnels du secteur jouent la carte de la proximité pour mieux répondre aux besoins des PME.

Le catalogue reste le principal canal d’achat des fournitures au sein des PME. Mais certains acteurs de ce marché, dits «fournituristes», ont pour caractéristique d’employer des forces de vente terrain qui démarchent et suivent la clientèle entreprises afin d’avoir une plus forte relation avec leurs clients.

Les trois principaux intervenants:

– Lyreco (500 vendeurs), Office Dépôt (450) et Fiducial Office Solutions, anciennement Saci (350).

«Nos commerciaux prennent contact avec les PME de leur zone, analysent leurs besoins et leur proposent des tarifs personnalisés sur les produits les plus couramment consommés», explique le directeur marketing de Lyreco.

Clientèle principale: Les professionnels

Il devient un secteur incontournable ! Cela est dû principalement à l’augmentation du nombre d’entreprises, les TPE par exemple, et l’accroissement de l’équipement informatique des particuliers : 70% des ventes sont réalisées en direction des professionnels et entreprises, et 30% vers les particuliers.

En effet, on assiste à l’action « double clientèle » : Beaucoup d’enseignes s’adressent à la fois aux particuliers et aux entreprises, c’est aux franchisés de s’adapter à deux publics aux exigences différentes. Prenons l’exemple de Cartridge World pour les cartouches d’imprimante ou encore la franchise de bureautique HyperBuro.

Pour faire évoluer leur offre et augmenter la demande, les acteurs sont à présent sur deux terrains : celui de la vente de fournitures et celui d’apporter des solutions et du conseil pour les entreprises.

Les critères d’achat :

Le prix est l’un des premiers critères d’achat du mobilier de bureau. Ce facteur conduit certaines entreprises à privilégier les MDD. Mais il n’est pas l’unique critère qui conditionne l’achat, surtout pour les sièges de bureau :

– L’ergonomie d’un modèle doit être prise en compte notamment pour lutter contre le mal de dos et les troubles musculo-squelettiques (TMS) dont sont victimes de nombreux salariés.

– Le design occupe une place croissante : dans certaines entreprises, le choix des produits est confié à un groupe projet et non à la seule direction des achats généraux.

– Les délais de livraison et la garantie propre à chaque modèle. A noter que les aspects environnementaux, de la conception à l’emballage des produits, sont de plus en plus présents dans les cahiers des charges.

– Enfin, les fabricants de mobilier de bureau proposent des prestations associées (déménagement, agencement d’espaces, recyclage des produits, etc.) pouvant se révéler utiles lors d’un appel d’offres d’envergure.

Au final, le coût moyen d’un poste de travail comprenant un bureau, un siège, un caisson et une armoire oscille généralement entre 1 500 et 2 500 euros HT selon les gammes de produits choisis.

Évolution du marché :

D’un point de vue chiffré :

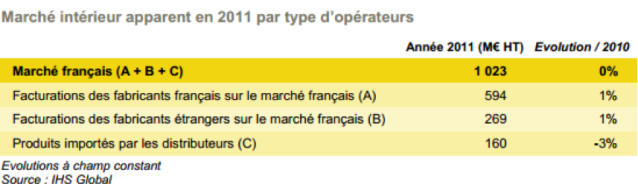

Selon l’enquête réalisée par le cabinet IHS GLOBAL pour le compte de l’UNIFA, Union Nationale des Industries Françaises de l’Ameublement, le marché français du mobilier de bureau est resté stable en 2011.

Après un redressement en 2010 (de + 2 %), le marché français du mobilier de bureau s’est stabilisé à 1 023 millions d’euros (marché intérieur apparent ou marché dit « sortie usines »).

Si les évolutions sont positives au premier semestre 2011, il y a un net retournement de tendance au deuxième semestre.

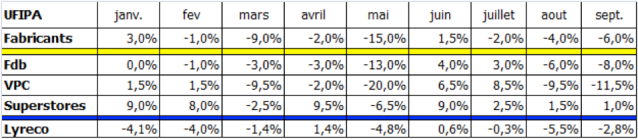

Tendance du marché 2012 (au niveau du CA des différents acteurs) :

Détermination de la concurrence :

La concurrence est multiple sur ce secteur. Elle s’explique par la croissance de la demande. Pour bien comprendre le succès, plusieurs éléments sont à prendre en compte. Chez les professionnels, le nombre de PME et d’auto entrepreneurs a fortement accrue en bouleversant les habitudes de consommations professionnelles. De plus, le travail à domicile plus important a contribué à augmenter le marché du libre service de fournitures de bureau.

Avant 1990, les deux acteurs majeurs de la distribution de fournitures de bureau qui détenaient les plus grandes PDM étaient :

– Les petits détaillants en papèterie pour particuliers : Calipage et Majuscule

– Les entreprises de VAD pour les professionnels : JPG, Viking

Après 1990, les superstores ont fait leur apparition, un concept venu des États-Unis qui reprennent le modèle de la grande distribution.

Office Dépôt est donc apparu en 1986 et qui représente un grand succès avec plus de 2000 points de vente aujourd’hui. Cette nouvelle catégorie de magasins se développe notamment en franchise.

Face au succès de ces magasins, de nouveaux concurrents sont venus s’imbriquer dans le secteur comme les Pure Player, sites de vente en ligne avec des prix tirés.

Concurrence directe : acteurs de vente en ligne

Concurrence indirecte : magasins physiques

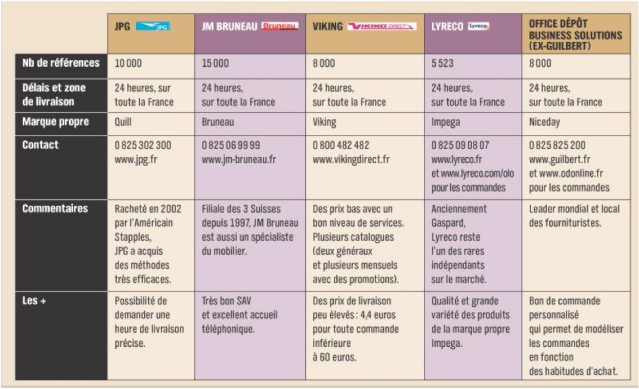

ZOOM SUR LES 5 POIDS LOURDS DU MARCHÉ